之前我們探討過為什麼日本央行與歐美國家背道而馳,堅持走量化寛鬆的貨幣政策,使得日元大幅貶值。

想要了解日本央行加息的背景可以可先閱讀這篇《日元貶值,日本央行為什麼不加息?》。

這次我們會試著從微觀以及宏觀的角度探討薪資成長和通脹雙雙停滯的問題,深入探討一下日本的經濟問題及日本央行政策的效果,以及各位比較關心的2023年環球投資市場的轉向。是不是真的能夠從日本市場講到環球市場?還是純粹標題黨呢?這次的篇幅較長,如果看過影片的朋友可以直接從4)日本央行政策的效果開始。

內容目錄

日本央行的政策-薪資成長停滯問題:

日本薪資成長停滯不單單是一個經濟現象,更是一個文化現象,為什麼這樣說呢?因為沒有多少地方的員工會普遍認同在一家企業終身工作,這樣員工的流動性會大幅降少,因此,企業沒有太多誘因去提高薪資以挽留人才。

而且,企業把超額的工作量看成是員工的免費勞動義務,超長的工作時數是「社蓄文化」的其中一個特徵,這種特殊的文化氛圍已經在社會形成一個牢不可破的結構,使得員工被迫無奈又接受這種不平等的勞動義務,內心極度壓抑的僱員跟酗酒、過勞死以及高自殺率多少有些關係,這部分我們有機會再談下去。

這個問題牽涉的層面比較廣,我們先想像一下日本的經濟要怎樣發展起來,企業營利上升,員工的薪資水平得到成長,消費需求增加,企業擴充經營形成一個正向的經濟循環。

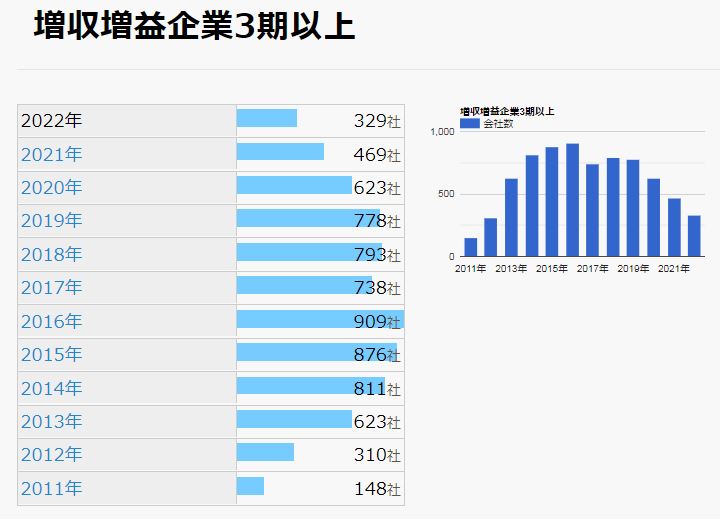

然而這個理想的經濟循環在日本的經濟環境中存在缺陷,這個問題可以反映在一個結果就是大部分日本的企業都沒有營利,根據統計數據,日本交易所集團顯示2022年日本上市公司共3844家,營收增長達三年以上的數目只有329家,比例上10%不到,這是有一定資金規模的企業,如果算上中、小企業,營收增長的比例會比較高,我想2022營利增長的中、小企業大概不多於40%。

岸田文雄的經濟預想:

日本首相岸田文雄曾經在新聞發布會上表示,「國家採取一切措施,創造一個讓企業感到可以提高工資的氛圍,這一點至關重要‧‧‧‧‧‧提高工資不是一種成本,而是對未來的投資」。岸田的發言其實已經觸及核心問題,就是薪資成長的水平。

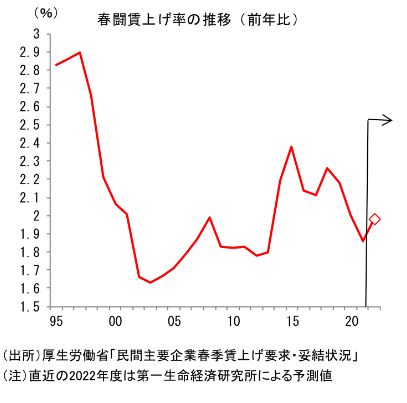

說起日本的提高工資的方法,跟我們有一點不一樣,一般不是按業績或者員工與老闆的個人協商,而是工會代表與資方代表的全國性協商,每年都有一個叫春闘(しゅんとう)的活動,意思是春季生活鬥爭的活動,工會與資方代表會利用一些生活指標、經濟形勢、企業經營、生產計劃等等進行協商,以取得一個合理的薪資增長率。

春闘活動理念一開始是美好的,但隨著時間的推移卻慢慢變質,如在2012年安倍二度就任後,安倍的經濟方針直接對春闘活動進行指導,變成所謂的「官制春闘」 ,當然還有很多原因導致春闘活動逐漸流於形式化,即看似是交涉的結果其實早就已經被安排好,可說是「萬般皆是命,半點不由人」。

我們回到岸田文雄身上。岸田呼籲僱主在2022年將工資提高4%,遵守規定的公司將獲得減免公司稅,最高可達40%。可是,我們剛剛提到很多企業是沒有營利的,一直靠日本央行提供的廉價貸款維持運營,沒有利潤意味著沒有企業納稅的義務,因此這些企業沒有資格享受岸田的激勵措施,所以這些措施只有利於能夠獲利的企業,好的公司越來越好,差的公司依舊無法獲得補貼,提高員工的薪資。

日本經濟-商品加價的文化現象:

剛剛講完宏觀,現在講微觀,價格錨定或是低價格預期也是一個文化現象,我們普遍都接受每年的物品漲價,農曆新年以後大小店舖就會開始偷偷漲價,原來在日本漲價卻不是一件那麼普遍的事情,價格幾十年不變才是常態,突然漲價市民不接受,公司負責人還要出來解釋道歉。

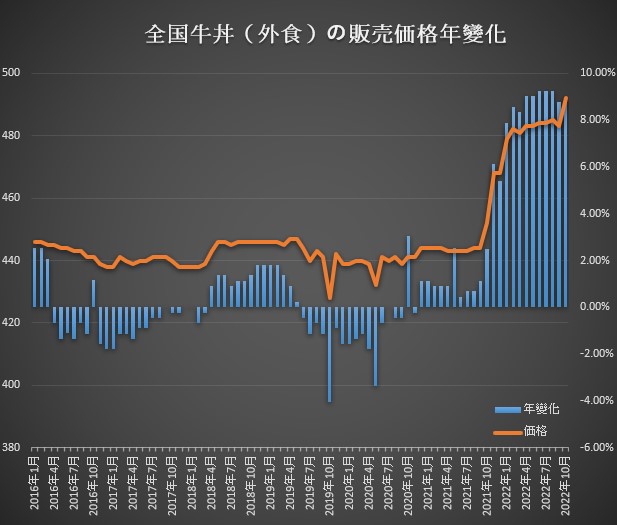

我們看一下牛丼指數,大家應該有聽過大麥克指數,牛丼指數也就是差不多意思,日本各地有很多連鎖牛丼店,牛丼可以看成是最低的維生成本,從2021年以前,牛丼的升幅都不超過2%,升升跌跌,食品價格的走勢居然是均值迴歸的形態,這是難以想像的事情。我們可以從牛丼價格的變化看到日本人面對的生活成本的態度以及價格錨定是如何深入民心。

2021年全球通脹襲來,終於給了央行這樣一個打破價格錨定結界的契機,根據《日テレNEWS》報導,日本進入10月將會有6532種商品加價,加幅平均達14%,有什麼商品類別?我們用大家耳熟能詳的商品來做個簡單說明:

- 壽司:連鎖迴轉壽司店壽司郎,壽司郎自1984年創業以來一直堅持100円一碟(不含稅)。今年10月的加價可說打破了多年的傳統,壽司郎每碟由110円加至120円,升幅達9%。

- 牛丼:相信很多人都認識牛丼連鎖店吉野家和松屋,松屋的「特盛牛丼飯」將由650円加至680円,升幅為4.62%。至於吉野家的「牛丼並盛」亦由426円加至448円,升幅為5.16%。

- 便利店炸雞:Family Mart的炸雞由180円加至198円,升幅達10%。另一家連鎖便利店LAWSON的炸雞則由216円加價至238円,升幅達10.19%。

- 日本麥當勞,商品價格上調幅度由5%-10%,我們用巨無霸作參考,由390円上調至410円,升幅5.13%。

- 甜甜圈:Mister Donut因為原材料價格上升幅度太大,2022年內已經二次加價,「ポン・デ・リング」,由120円加至140円,升幅達16.67%。

- 自動販賣機:如可口可樂、伊藤園都表示會加價,加幅由6-18%不等,其中500ml瓶裝的可口可樂由154円加至176円,升幅超過14.29%。

- 地鐵也會出現加價,如東京地鐵,每程約加10円,如150円的車費,升幅約為6.67%。

我們可以看到全球通脹對於日本社會產生的一個效果,這個效果是可以合理加價。

日本央行政策的經濟效果:

之前探討了很多日本宏觀及微觀經濟問題、文化現象,我想有部分讀者更關心的是這些資訊跟日本投資方向的連結。我們先簡單回顧一下,無論是春闘活動效果的減弱,還是個人因為終身任職文化導致的職業流動性減少,都是造成員工薪資停滯的重要因素。

薪資停滯再加上低價格預期,以及人口老齡化造成社會需求降低,破壞了企業營利上升,員工的薪資水平成長,消費需求增加,企業擴充經營形成的一個正向經濟循環。日本通脹難以提高正正就是日本獨有的文化背景形成的經濟現象,這個如此難以解決的難題剛好在全球通脹的浪潮下好像得到這麼一個契機,成功與否我們就繼續留意實質薪資的成長。

之前探討了很多日本宏觀及微觀經濟問題、文化現象,我想有部分讀者更關心的是這些資訊跟日本投資方向的連結。

我們先評估一下日本的經濟有沒有因為量化寛鬆以及通脹而獲得一個向上增益。

我們看日本的薪資成長以及實質薪資成長,2%的年增率意味著什麼呢?我相信大家還記得剛剛看到壽司、牛丼、自動販賣機、地鐵等等生活必需品的升幅,6%-18%,所以名目薪資的成長減去通脹是負的實質薪資成長。

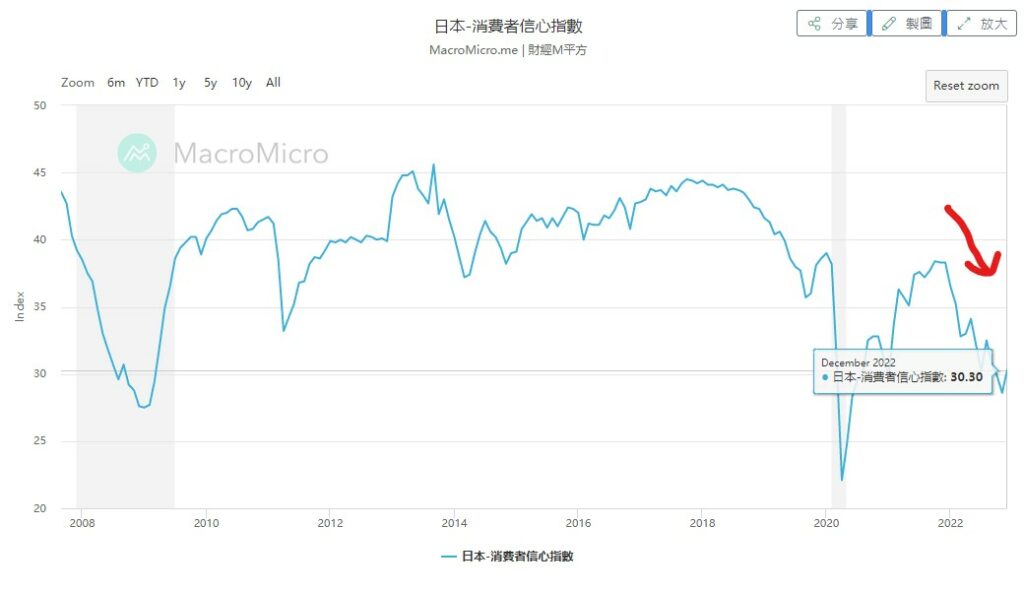

我們再看看日本的消費者信心指數,30.3已經非常接近2008年金融危機的水平,實質薪資的負成長迫使消費者縮減開支,這都不是一個正面的經濟循環訊號,整個經濟環境不會太樂觀。

日本央行的政策取向及市場的回應:

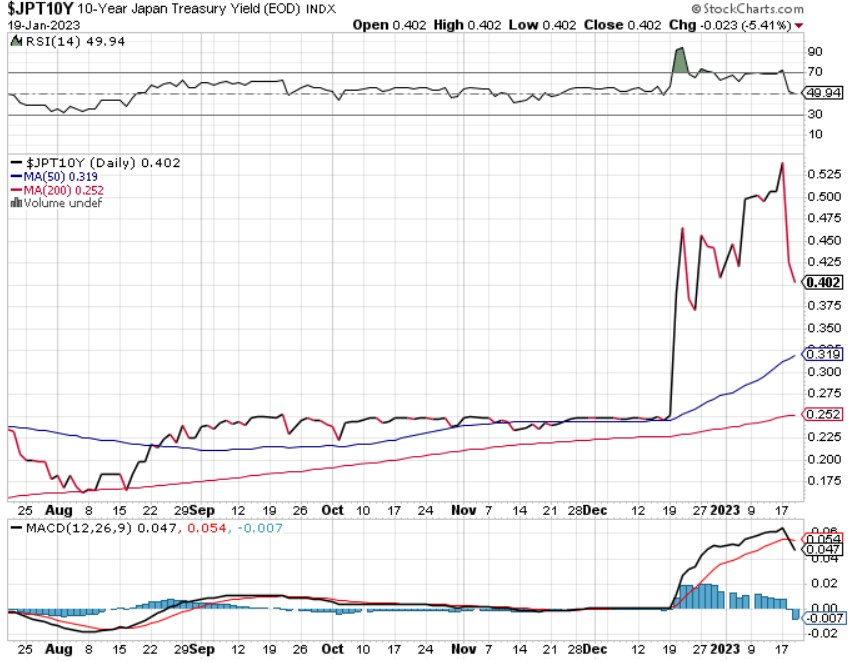

要知道日本央行的實質政策取向我們要留意日本國債的收益率以及日元匯率,我們看到實質薪資負成長的問題,日本央行更清楚問題所在,就是環球通脹加上日元貶值造成入口原材料的成本過高,2020年10月尾日本央行第一次出手干預匯率,我們大致可以判斷USDYEN 152是央行的底線,當時我在臉書專頁已經推測日本會堅守匯率的決心,日本有大量的美債外滙,如果大戶要跟無限印錢的日本央行對賭,持續對賭的結果必然會輸,到2022年12月中直接放寬國債收益率,由0.25增加到0.525,收益率上升會使債價下跌,美其名為增加調控的空間,簡單來說是面對通脹升高不得不做的讓步,日元匯率單日抽升2%。到2023年1月中,日本央行進行金融決策會議,強調維持量化寛鬆不變,當日市場情緒高漲,日本股票市場大升,日元匯率大跌,翌日開市,股票升幅以及日元滙率全部回調,回歸前一日的狀態,我們從這個事件應該理解到市場的迷惑,因為日本央行也很迷惑,究竟是不是還是量寛?既要強日元又要印錢,又要守國債,我們看到國債的走勢,1月17日由0.525一口氣將國債買回0.402,不就只有日本央行能夠做嗎?我個人會推測日本央行的首要任務應該會先保持日元的強勢抗通脹,必要時國債的收益率可能會進一步放寛,但又想表達出市場不要沽空日本國債的訊號,因為它們能夠隨時買回來,這個做法的確很矛盾,不管怎樣,這是日本央行的取態。

日本市場的投資方向 日元-美元:

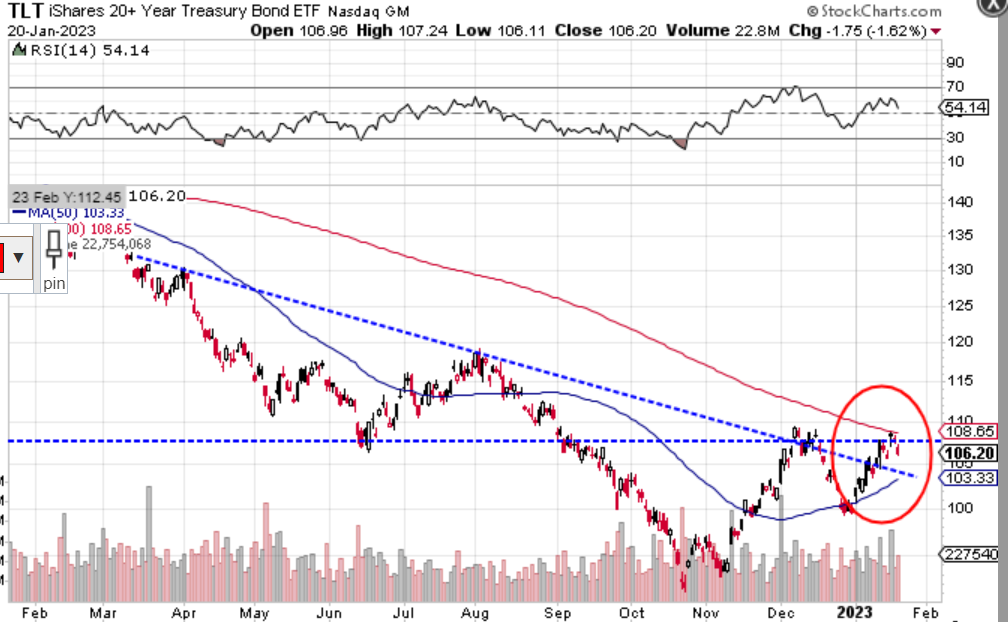

我們直接分析一下日本市場的投資方向,除了日本央行面對通脹態度的轉變,再加上美元的轉向,通脹可控,雖然美國央行堅持升息的決心不變,但市場已經預計息口見頂,我們一樣要看美國長期國債收益率,TLT是長期國債,圖表表示的是價格,即債價,跟之前看收益率是反向來看,債價上升息口向下,現時已經到了一個關鍵位置,已經突破了長期下降軌,如果再進一進突破阻力位,就可以確認TLT長債的牛市走向。

我們再看一下美元的走勢,2022年11月跌破長期上升軌以及110支持位,現在已經形成了一個下降軌,所以相對來說日元走勢會變強。

所以我相信買日元的收益應該不錯,但不要沽日本國債。至於日本股市我會偏向選擇日本五大商社而不是其它日經大盤,畢竟大部分企業的盈利不好,能夠挑到盈利的好公司機率會降低。

2023年環球市場的未來走向推測 國債-股票-原材料:

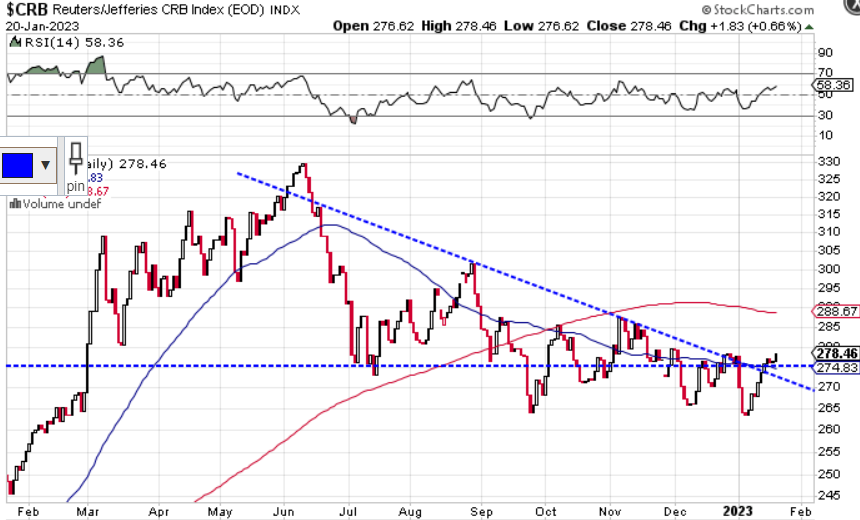

為什麼是五大商社呢?除了是股神的加持之外,更重要的是美國長債債價上升,美元下跌,原材料市場將會再起雲湧,CRB商品指數升勢強勁,同樣是突破了阻力位及下降軌。

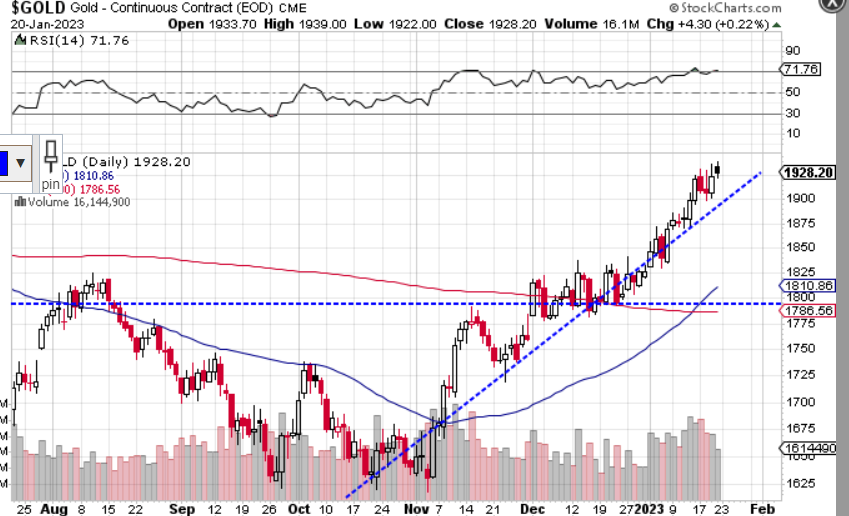

再看一下黃金,已經偷偷跑了上去,所以投資原材料市場的相關產品的收益將會不錯,日元加商品,不就是五大商社了嗎?只能說股神的判斷很好,兩年以前已經開始佈署這個方向。8031.T三井物產、8058.T三菱商事、8001.T伊藤忠商事、8053.T住友商事、8002.T丸紅株式会社都差不多,按自己喜好選擇吧,有機會再逐一拆解一下商社的結構及業績。又或者澳洲、加拿大的石油、礦產公司也是不錯的選擇。相反美國公司的估值過高,美元有貶值預期,除非美國直接宣佈再次QE,不然我剛剛提過的市場及板塊,預期表現會相對較好。

最後,再提醒一下,原材料大升之後,通漲又會再來,然後美國會再加息、強美元,再度上演2022的市場劇本,因為核心的內容是美聯儲只是意思QT一下,並未有真正意義的縮表。今天的篇幅比較長,希望各位能夠在新的一年有好的回報。

{kind=link}