內容目錄

サンケイリアルエステート投資法人概述

2019年3月22日上場的綜合型房產基金,由日本產經大廈出資成立,母公司是富士產經集團,旗下有富士電視台、日本放送、產經新聞、產經大廈等等子公司。市值438億円,全部JREIT之中排行倒數第六。

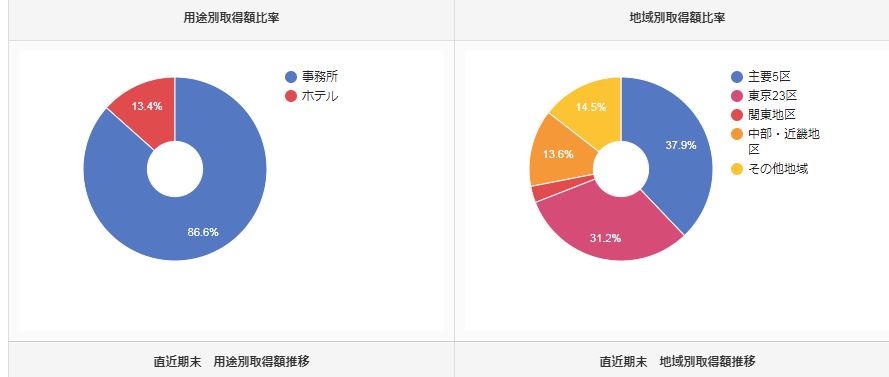

現有投資物件主要以辦公室為主,佔86.6%,其餘為酒店,佔13.4%。

分佈地區主要以東京為主,佔69.1%,中部地區佔13.6%。

2022年業績公佈後股價走勢

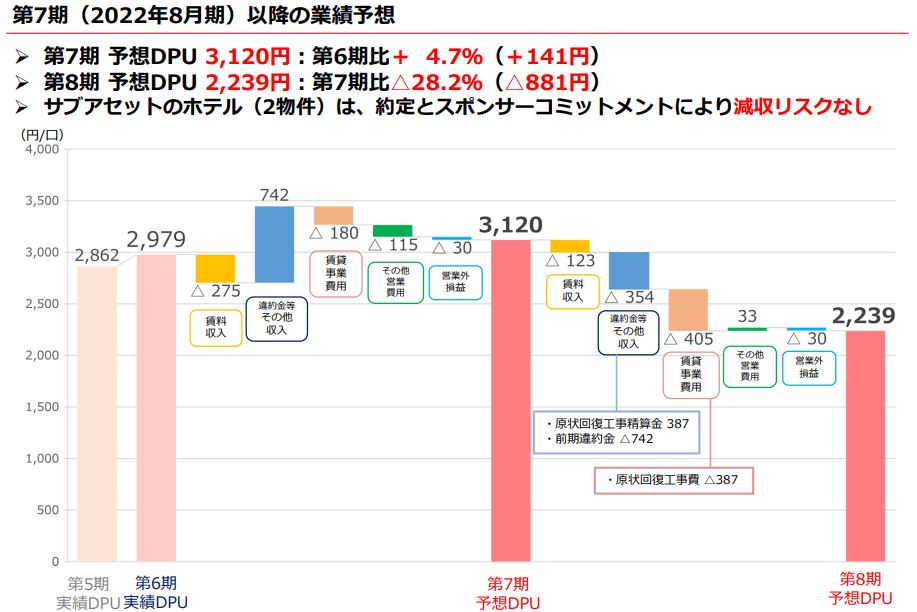

第7、8期業績預想公佈之後,股價一直下跌,現息率為6.5%,現價是否值得持有呢?我們說業績再差,只要下跌到了市場接受的價格,股票就有收集的價值。

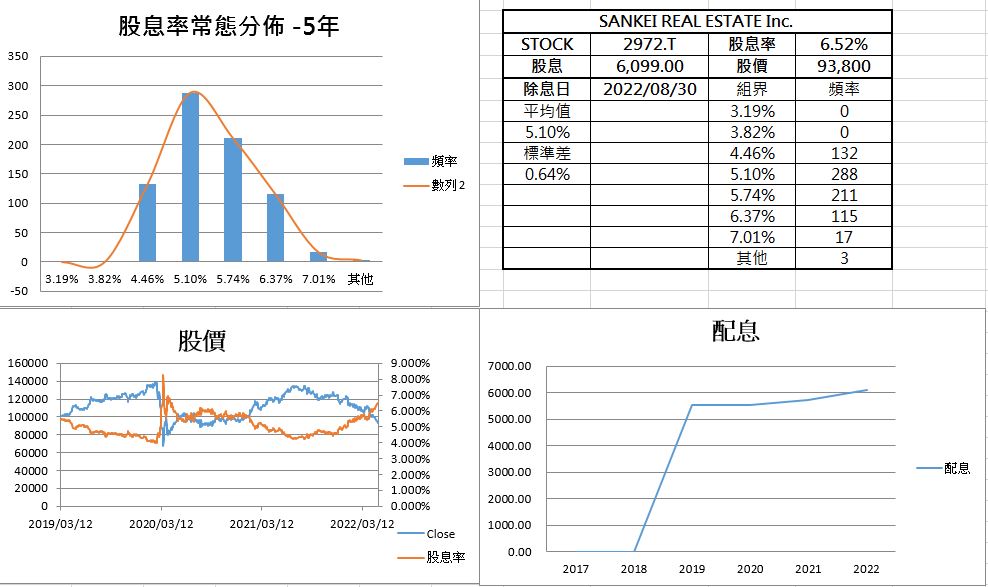

房產基金股息率的常態分佈

因為上場時間不多,樣本數目不到5年的時間,差不多4年左右的平均值為5.3%,所以現息率6.5%已經高於平均值,但股價連跌一定有它的原因,我們看第8期業績公佈,分配金預想為2239円,對比第6期同期分配金為2979円,下跌了 24.8%,換句話說未來會有減配的問題,2239円+2862円=5101円,經過計算未來的股息為5.4%,差不多接近平均值。

股息減配原因的分析

5.4%也不能說太差,但好像沒有太多的入手價值,可是如果我們仔細去看它的業績,它的大幅減配問題在於有租戶提前解約,第7期產生了一個違約金收入,第8期卻多了一個回復工事的修復金,這個修復金剛好也差不多是違約金的收入,大概是持平,所以第9期能夠回復2860円的機會很大, 2860円+2860円=5720円,我個人計算未來2年的股息率最低應該是6%,約多於平均值1個標準差,而且空置單位再出租或者酒店業回復的機會都很大,這樣算起來,在1個標準差的位置入手,價值就很不錯了。

日元匯率的問題

最後,關於日元匯率可能是投資者最擔心的問題,如果日元持續下跌,投資日股可能會因為日元匯率下跌而產生虧損。因為日本的政策取向,日元的短、中期走勢很大機會持續貶值,詳情可以參考<日元貶值,日本央行為什麼不加息>這一篇,不過,我個人覺得,如果日本資產是有價值的,投資者總會因為它的價值而持有它,而且匯率的貶值只會讓外國投資者變得更優惠而已。

如果真的介意短期匯率,也可以直接在IB以負日元方式來購買資產,以後在日元轉向變強之前買回就可以了。

{kind=link}