從SVB矽谷銀行倒閉開始,市場波動十分大,一日大升,一日大跌,一時又說恐慌,一時又說美聯儲救市,如果沒有投到某幾隻大型科技股,我相信已經虧損不少,之前Facebook專頁已經盡量抽時間整理各種混亂訊息,不過日常工作瑣事太多,假日閒來也就寫寫文字抒發一下,順便把前幾天的斷續訊息一再補強。我們近日看到股市、債市的大升大跌,每個部位都呈現出不同且稍有矛盾的市場預期,我想總有些地方是短期判斷錯誤的,長期一定會得到修正的。

第一部分是市場回顧,如果已經清楚這一星期的市場變化可以直接進入後面部分,SVB造成的問題及美聯儲的政策取向。

內容目錄

SVB矽谷銀行倒閉,3月12日以來市場回顧:

3月12日,連日以來大跌,開始醞釀SVB危機,TLT長債出現大幅反彈,三大指數卻沒有反彈跡象,即意味著市場的憂慮不單單是加息問題,而且TLT的反彈可能只是資金的避險。當時市場更關注於:

1) SVB存款戶的資金還有多少能夠被贖回,這是一個很嚴重的資金鏈問題。

2) 會不會有其它銀行有類似SVB的操作,會因為加息而導致相同的問題。

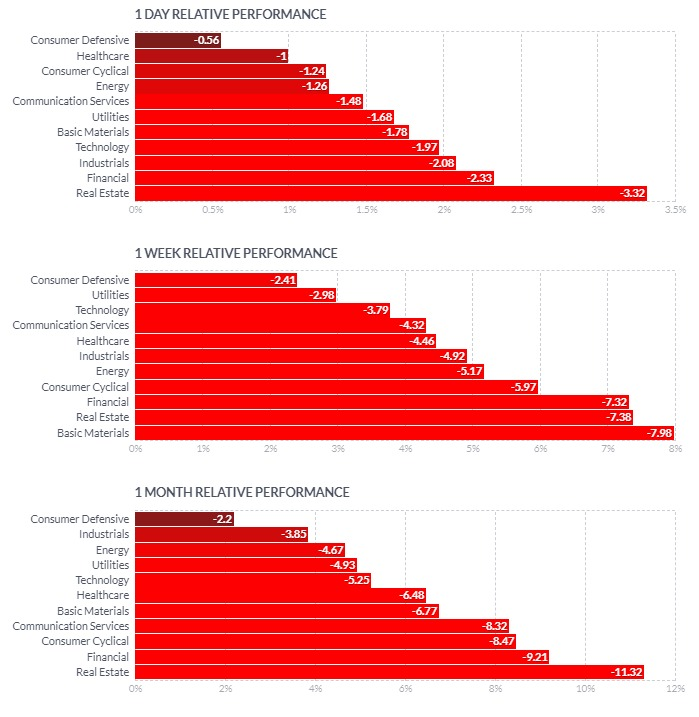

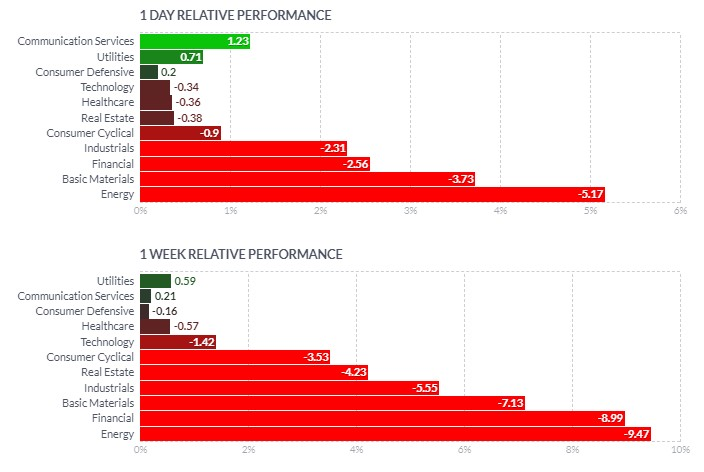

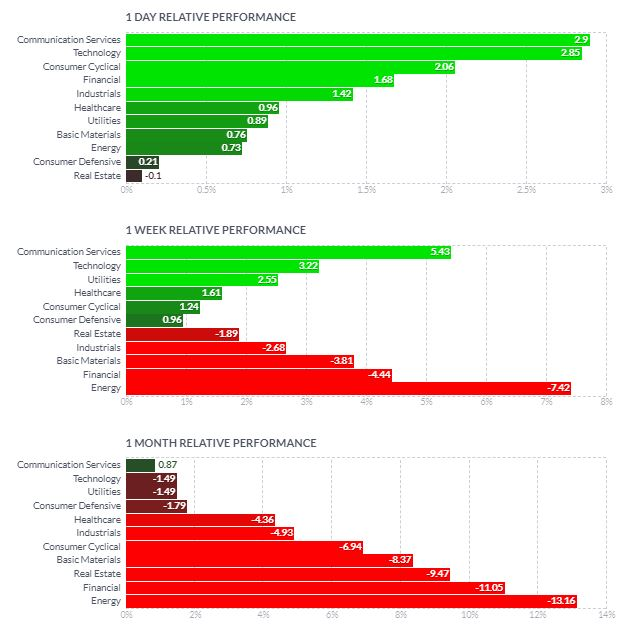

從股票市場的GROUP分佈可以看出資金重新回到防守、HEALTHCARE板塊;

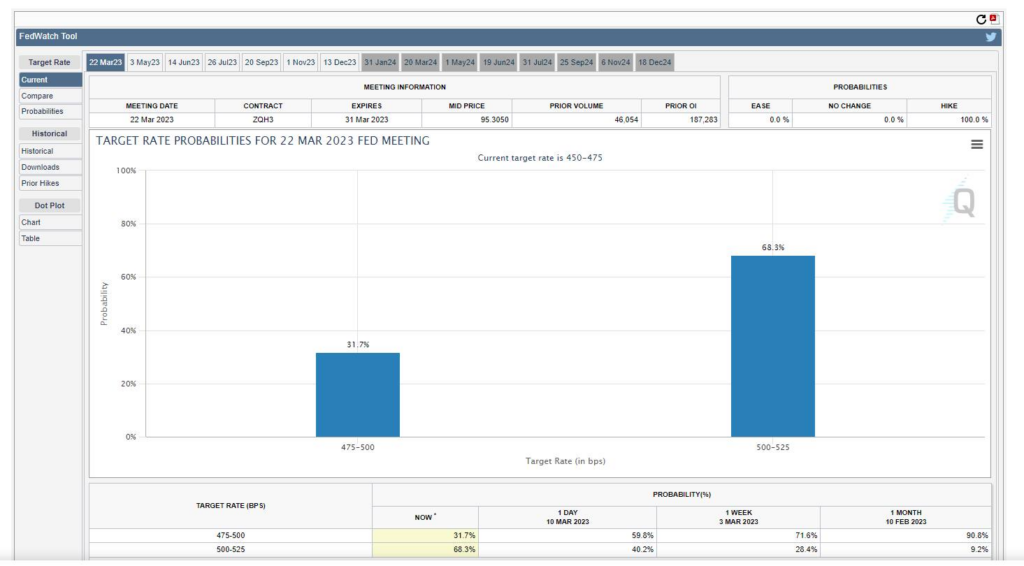

CME升息預期0.5碼仍然維持70%;

標普指數已經跌破多個支持位,很大機會超過50%RETRACEMENT;

TLT長債成為避險的標的。

短線的操作仍有下跌風險,不過此前聯儲局的升息目標已經接近上限,SVB後應該也無法把升息上限調整太多,這次的下跌應該會出現很好的收集持有的機會。

03/18補充:沒有太留意納指,真沒想到科技股會成為避險標的,更沒有想到FED一日後立刻宣布救存款戶。

3月13日,美聯儲出手打救存款戶,之前還有擔心無保障的存款戶是否救助對象,”both insured and uninsured”,似乎是所有存款戶都得到保障,存款戶的資金鏈問題應該得到解決。至於銀行倒不倒問題已經不重要。

03/18補充:當時就草草帶過一句話自己也沒有留意,存戶救了,不代表銀行得救,SVB的恐慌影響到其它地區銀行,造成流動性緊張的問題。

3月14日,市場訊息非常混亂,我們整理一下:

1)自從聯儲局宣布墊底,存款戶可以恢復取款後,市場盤前大升,但開盤已經平開;

2)金融板塊再次沽壓強勁,除了幾隻大銀行之外,市場擔憂還未消除。

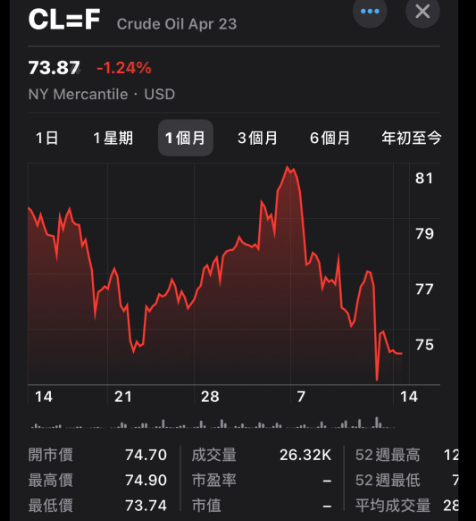

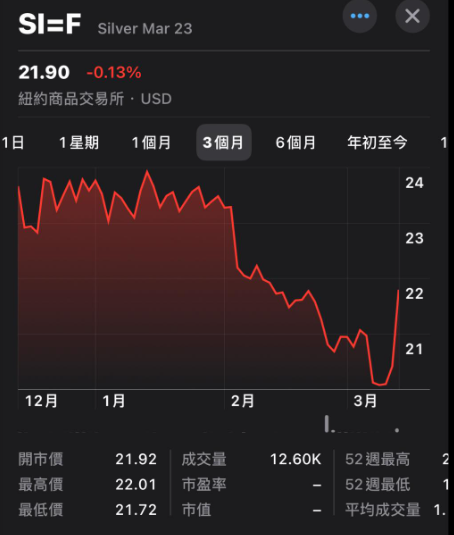

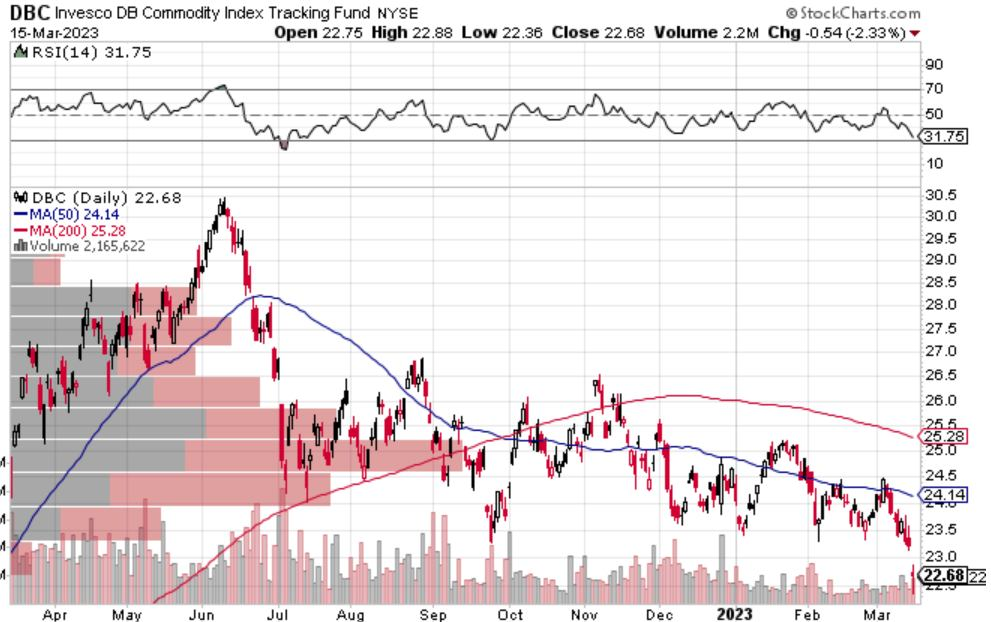

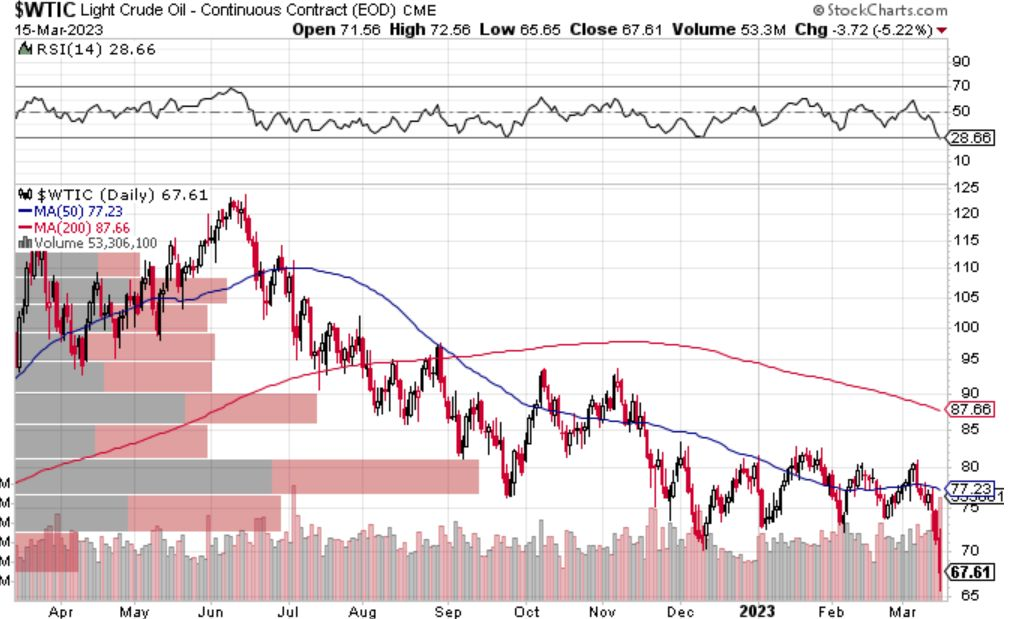

美元下跌,長債債價先升後跌(前幾日升太多)。雖然美元下跌,但奇就奇在,不是全部商品都因美元下跌而上升,一般商品和原油下跌,只有黃金、白銀、鈀金大升,還有比特幣(不知能否歸類為避險產品)。

4)股票領先板塊重新回到防守、健康、公用、房產基金主導。

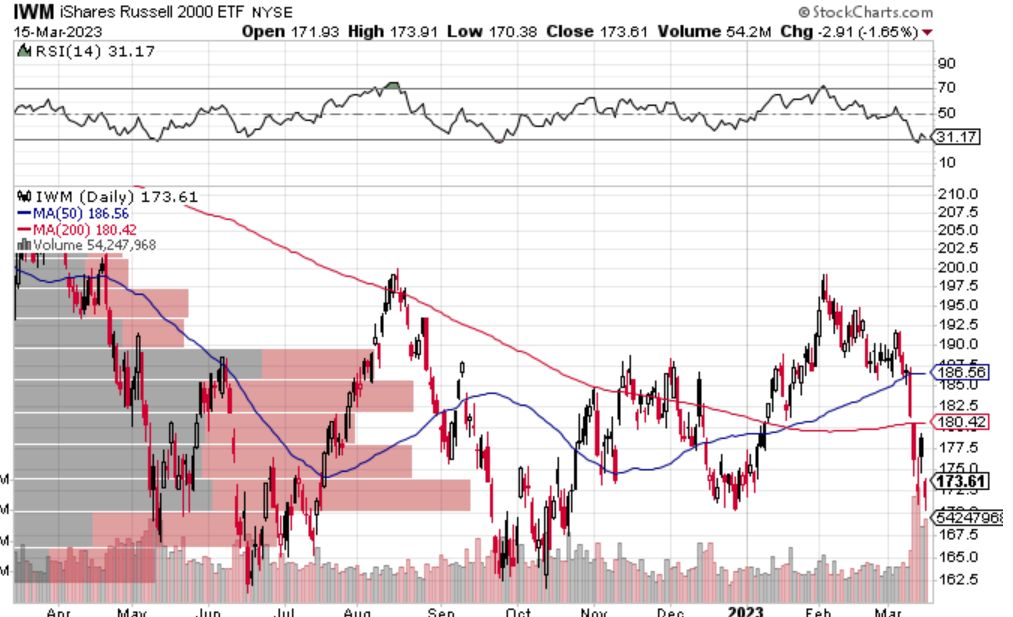

訊息混亂,沒有方向,從羅素2000指數可以看出小型股沽壓明顯強勁,但因為資金偏向防守或大型企業,單看三大指數看似風平浪靜,實則暗藏殺機。

美聯儲加息上限受到金融市場實質環境影響,再加就好容易有問題,雖然實質利率剛好超過核心通脹率,但通脹率仍未回到2%目標。

大部分指標都迫近臨界點,降息通脹再來,加息會有金融市場的系統風險,可能就剩下不加息,期望通脹會逐步回落。如果真的要美聯儲選擇,我相信最壞的情況應該是會選擇硬降息。

03/16 先不管瑞信倒閉的傳信是否真實,今日開市看似是3/15大升後的稍稍調整,納指更是小幅上升,一如我之前所說,三大指數有點粉飾太平的感覺,如果純粹看三大指數真沒有什麼問題。

不過,我們看一下昨天的分組板塊,能源、金融、原物料、工業板塊沽壓很嚴重,能源板塊是整體平均下跌5.17%,這是一個很高的數字。

再看看MAP的熱力圖分佈就看到特色,格子的大小代表市值,大格偏綠,小格偏紅,綠色的面積主要以微軟、谷歌、元宇宙、亞馬遜,加上防守、公用、REITS板塊支撐起來,再看看羅素2000、原物料、原油指數,跌況非常慘淡。

經濟衰退的預期很高,借貸成本上升,導致企業擴充經營或者新的競爭者進入市場變得困難,反映在原油、原物料的需求下降,供給會出現剩餘,如果維持息率或貨幣流通總量一段時間不變,通脹的問題暫時可以說是解決。

未來的關注方向是美聯儲會不會不管衰退,狠下手來等通脹回落再降息呢?

至於之前介紹的日本五大商社,今日開市應該會大跌,只要不跌超10%,應該可以獲利離場。

衰退週期可以部署什麼呢?好像真沒有什麼可以買的,以前的理論是買黃金、白銀,現在真不知還合不合用。

其實現在息率很高,無風險短期國債5%的回報還是很不錯的。

03/18補充:長債債價、黃金、白銀,甚至Bitcoin的趨勢仍是一路向上,我想經濟衰退還是應該有助於這些商品升值,不過我個人對於Bitcoin的價值一直都是難以理解。

3月17日 美聯儲向地區銀行提供擔保和資金,保持市場流動性,其實已經是某程度上的放水。在各種因素影響,美聯儲的加息已到上限,現階段實質利率已經大於核心通膨率,基本上已經形成利率的轉向點,只是美聯儲更保守一點,未來再加0.25%,可能再等半年至一年待CPI顯著回落才會有降息的行動。

美聯儲的政策取向影響未來的板塊選擇,如之前所說,這兩年熱炒的能源、原物料板塊已經不再是資金追逐,主導市場的標的。

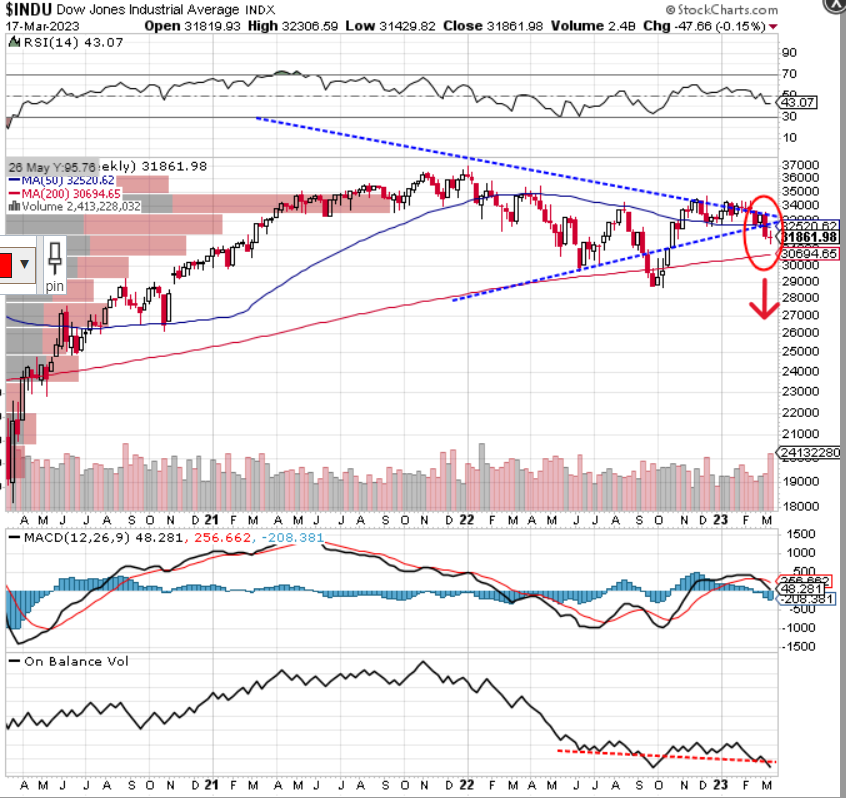

即使昨天三大指數大升,但是我們看到道指的形態不是很好,主導市場的板塊已經輪換,我們留意納指的圖,技術上已經出現突破,雖然近日的出現調整,但科技板塊和半導體板塊幾乎沒有受到影響,On balance Volume都在持續上升,這是市場熱棒的板塊。

加上最近火熱的Open AI,已經從概念轉化成企業的實踐營利,我相信資金未來都會偏好追逐與Open AI相關的科技及半導體產業。

如果覺得短債回報不夠,又能夠承受更高風險,

我建議首選NVDA、MSFT、TSMC、STEYY,又或者直接買SMH(半導體)、XLK(科技)板塊的ETF。

SVB矽谷銀行的問題及延伸的影響

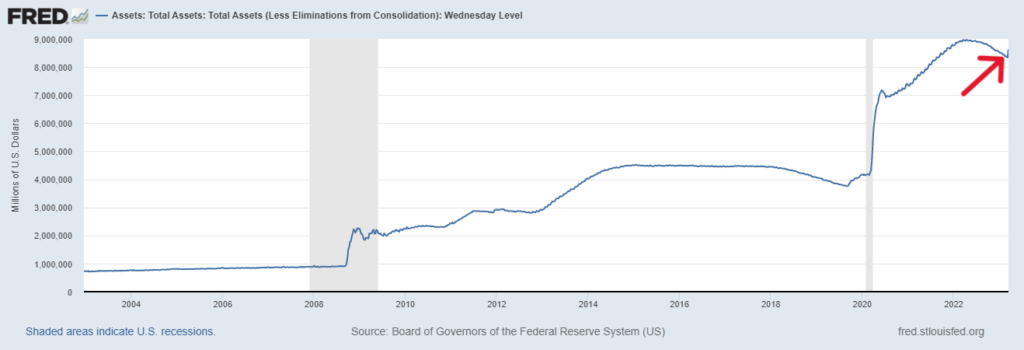

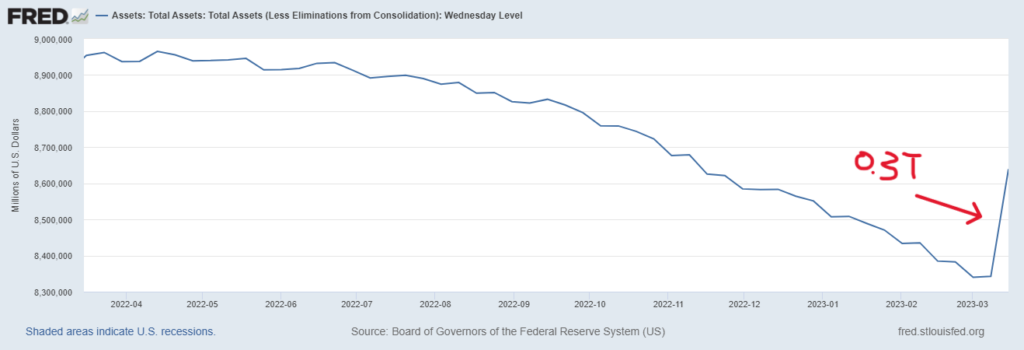

我再簡單解釋一下SVB的問題,就是說SVB收到客戶的存款後會買入長期債券收債息,如果到期後本利歸還,理論上是沒有風險的。可是唯一的問題的,當市場利率增加,原先放在銀行的存款利率低於其它地方的投資回報,客戶便會想把存款領出來的,又因為利率與債價成反向關係,利率上升,債券債價下跌,如果客戶提款金額大於存款準備金,銀行便要以低於票面價格售出債券還款給客戶,如果利率從2%上升到4%,票面值約虧損50%,所以SVB接連面對大額提款的需求,因此造成資不抵債而倒閉。雖然美聯儲為銀行這些長期債券提供票面值的借貸擔保,可是虧損依然是存在的,而且這個流動性空缺又是從哪裡來的呢?不又是美聯儲的印鈔機嗎?所以我之前說美聯儲對金融業的長期債券提供票面值借貸擔保,其實就是量化寛鬆(QE),不管鮑威爾說什麼都不準,我們看資產負債表就最清楚,近年以來首次出現的增幅,不要以為一小角沒有什麼,因為美聯儲負債表的基數很大,而這個小角已經是0.3 Tillion(0.3萬億)美元的增幅,是一個什麼樣概念,大約是日本2021年GDP的6%。

美聯儲的政策取向,縮表結束,量化寛鬆再來?

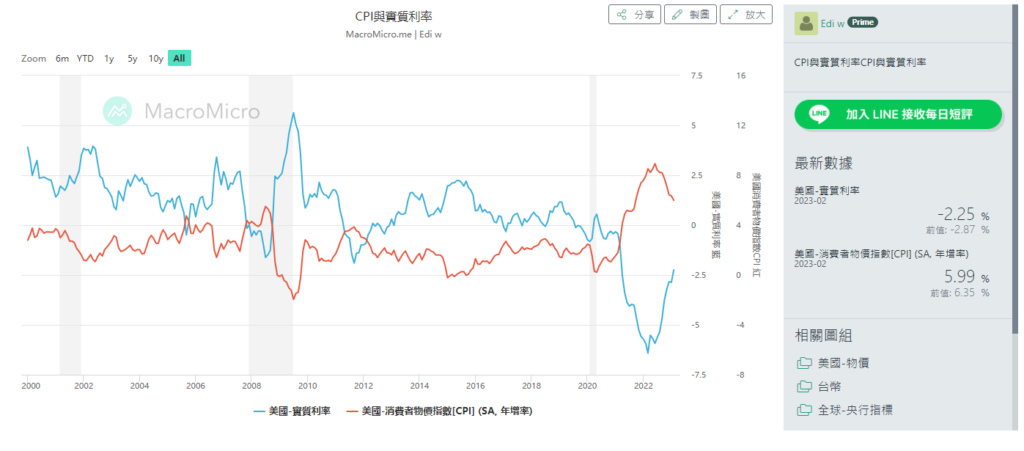

自從SVB倒閉連鎖影響到其它地區銀行的流動性危機,我相信美聯儲的加息或者縮表已經碰到困難,就是最終利率接近加息上限。如果對美聯儲的加息操作不熟悉可以先讀這篇《如果你不知道什麼是Federal fund rate?IOER?ON RRP?存款準備金?又怎麼知道美聯儲升息對股市的影響呢?》。那麼美國的通脹問題是否已經徹底解決呢?徹底還談不上,不過階段性是有成效的,美聯儲的通脹目標是2%,現在CPI是5.99%,一般衡量利率的指標是用費雪的實質利率理論,名目利率-通脹率後高於正值,現值-2.25%,不過它沒有用核心CPI,美聯儲一直強調他們更看重的是核心CPI,現值是5.5%,名目利率,我們這次不要看10年長債債息,我們用美聯儲能夠調控的短債Federal rate 4.5-4.75區間,假設這個月加息0.25碼,最理想的實質利率可以看成是-0.5%,已經非常接近正值的利率轉向點。未來美聯儲既要量寛解決衰退,又要加息或維持息率處理通脹直至接近2%的目標,這是一個困難度極高又矛盾的任務。

2023年的投資方向:

我們看昨天3/17的三大指數回調0.74%-1.19%,依然是納指最強,道指最弱,兩個指數的背離是有點摸不著頭腦,再加上長債、金、銀、Bitcoin大升,原油下跌,這是衰退的訊號。債市的資金量最大,很少會出錯,至於金、銀、Bitcoin,這是衰退預期的合理持有標的。唯一不合理的應該是納指,可是量寛擺在面前,市場的流動性與股票市場的活絡程度正相關,資金可以推動納指未來可以再創新高。風險與回報的問題,如果願意承擔風險,我相信回報也會是合理的。

類似前日的發展模式,一日大升一日大跌,這次撐得住的企業更少,依然是微軟、英偉達領先,其它小型股沽壓很大。

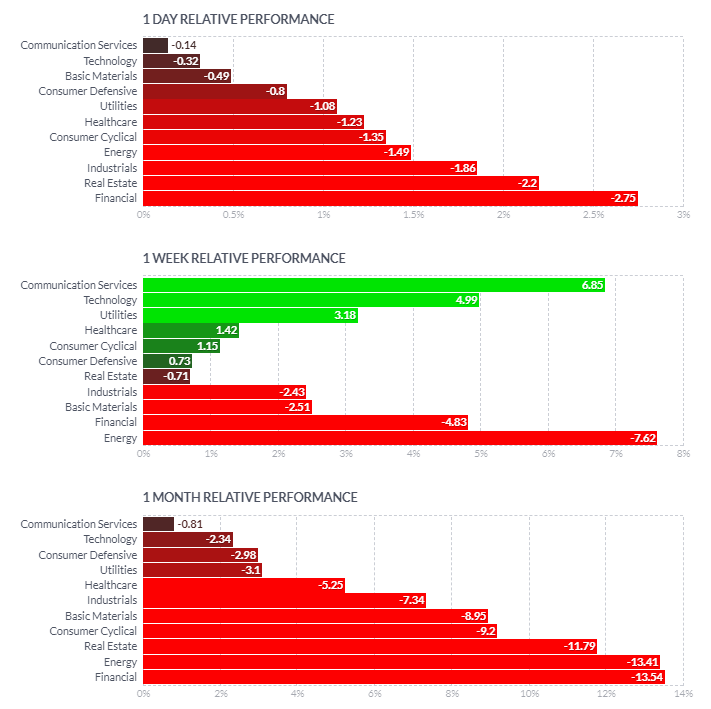

分組表現,通訊、科技、防守領先,原物料相信因為有金、銀企業的影響而得到領先表現。

一如之前所,未來的衰退預期,能源、原材料等曾經的主導市場板塊已經改變,加上融資成本的問題,信用風險增加,市場更加傾向有營利的大型企業,馬斯克分身乏術,特斯拉已然高光不再。想來想去,就剩下Open AI一支獨秀。之前有試用過ChatGPT,使用心得可以閱讀《探索人工智能,了解OpenAI的未來與潛力–ChatGPT使用心得 ChatGPT可以幫到你做什麼?人工智能 語言生成 數據分析》,的確,ChatGPT本身就具備了多種不同的商用功能,兼具實用性與創造性,以後或許會產生無限可能的衍生服務也是值得思考的地方,不過現階段我們還是專注於企業上的實務利益轉化,也就是Microsoft的服務增值跟產生運算的Nvidia GPU顯卡,以及Advan test的半導體測試。三隻都出現技術上突破的型態,而且On Balance Vol都有持續上升的趨勢,也都差不多接近第一個阻力位R1,如果出現回調至38.2%,可以進行收集。如果要分散風險,建議加上美國短債組合,道指的防守股似乎沒成為沽售的對象。

{kind=link}