內容目錄

什麼是「對等關稅」:

「對等關稅」是美國總統川普於2025年4月2日宣布的一項貿易政策,旨在對全球各國實施不同稅率的進口關稅。這項政策的主要目的是回應其他國家對美國商品設置的關稅和非關稅壁壘。

「對等關稅」的計算方法:

如果計算主體是國家,「對等關稅」的計算方法可以說是相當粗暴,根據美國與貿易夥伴之間的貿易逆差除以該國對美國的出口額、滙率等因素,然後將結果減半以確定最終的關稅稅率,徵得一個義正詞嚴。

各國關稅稅率:

中國:34%

歐盟:20%

台灣:32%

日本:24%

韓國:25%

印度:26%

越南:46%

柬埔寨:49%

市場對「對等關稅」的反應:

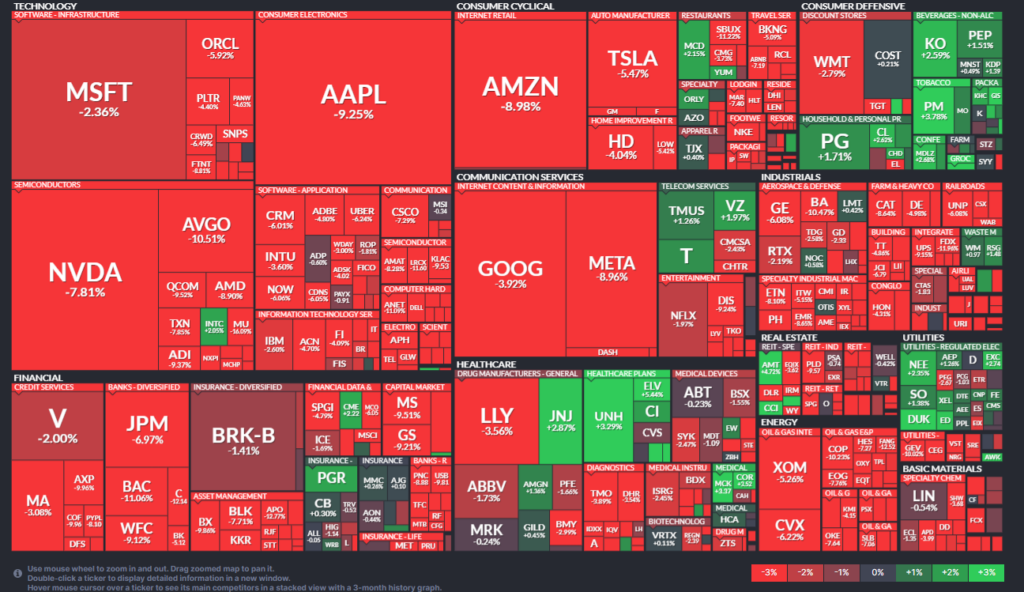

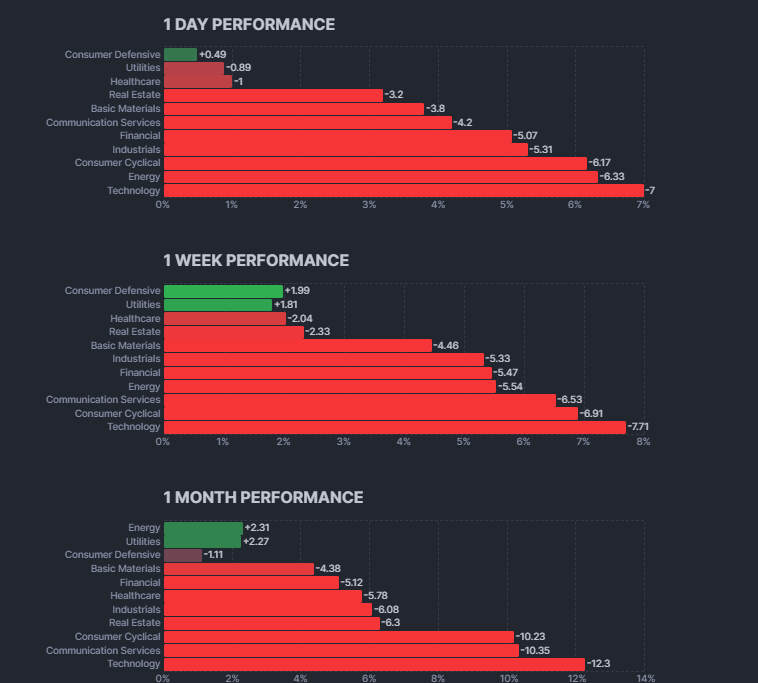

川普的關稅政策可說是驚嚇市場,原本市場認為川普會一如既往在4/2給一個關稅緩衝期,然後讓國家們重回談判桌,結果直接下狠手,先徵了再說,並且建議國家們 “Do not retaliate. Sit back. Take it in.,何等的暴力及強硬。納指單日大跌1050點約5.97%,股票市場殺得屍橫遍野,尤其是晶片、金融、蘋果板塊,跌幅遙遙領先。

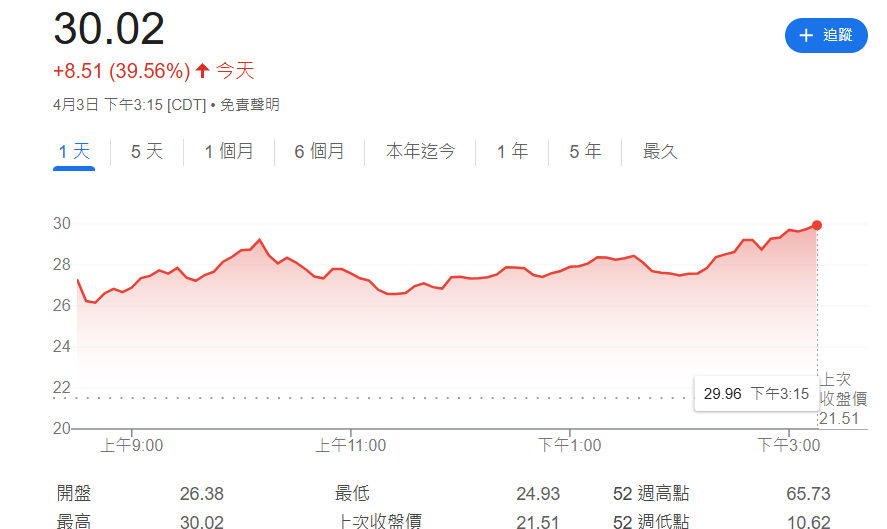

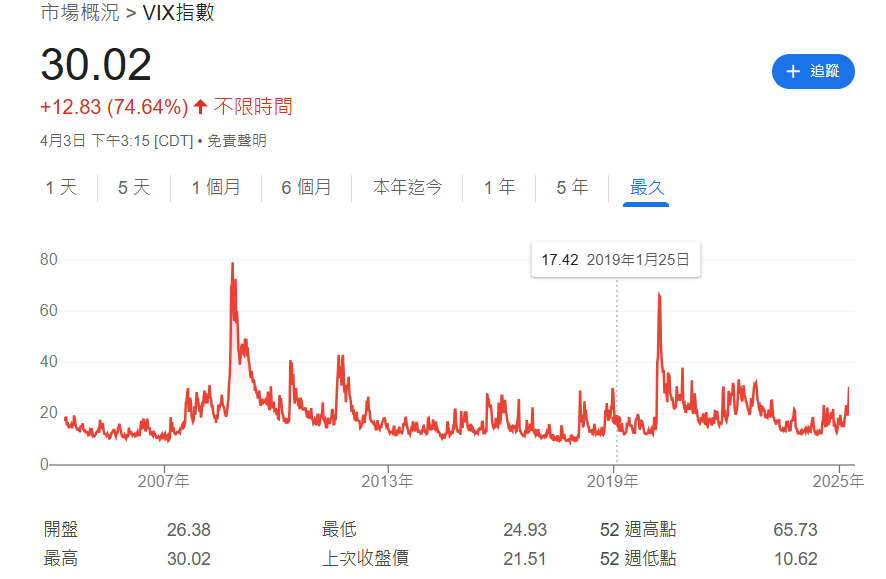

我們看到市場的波動指數是1天39.56%的上升,整體水平是一般調整時候可能達到的高點,但相對於2020年的疫情高點,還差100%左右。不過以關稅的人為性質來說,能夠搞出這恐慌情緒也不是一件容易的事情。

「對等關稅」的思考:

首先,我們要知道這次的關稅和之前的有什麼不一樣?為什麼市場會突別恐慌?稅率較重以及課稅的國家及項目都較之前全面?雖然鋼鐵、鋁、銅、藥物與半導體等項目暫時不列入關稅品項,但半導體及汽車板塊並未因此而減少恐慌,因為它們組裝以後進入美國的最終成品還是要課稅,除非在美國自產自組。

至於什麼技術指標都不用看了,調整多少已經不是過往統計數據能夠參考的,我們只能按事件的演變來推演未來的可能變化。

第一,我們要想像川普的目的,例如生產鏈回歸美國,這牽涉到一個非常複雜的成本控制問題,也不是短期能夠算得清楚,重點是美國設廠的成本以及未來的人力成本一點都不便宜,如果找一個10%稍低關稅的地方生產會不會優於美國本土呢?人性是會規避風險的。

第二,讓國家們重回談判桌,就某些議題要求讓渡利益,暫時看不出中國有什麼議題需要談,而且,情況更複雜的是別國真的不會乖乖坐著等會談,中國已在當日宣布反制措施,除了宣布4月10 日起對美國所有進口商品課徵34%關稅之外,中國商務部對16家美國實體列入出口管制名單,11家列入不可靠實體清單,並且對7類重稀土作出管制。

第三,正如第一點所說,美國設廠成本太高,很多不是有特高盈利率的公司可能會選擇觀望,如果國內有囤積原材料就慢慢消耗,如果需要入口的話可能會無法第一時間做出判斷,停航放一放或者是很多企業的行動,所以我們可能會看到碼頭貨物擁擠,某個重要的物流鏈的部分停止所造成的衝擊或者會很巨大,但一定會優於疫情的全球停擺,所以我們可以想像的情況是美國供應鏈的問題會越來越緊張。

第四,川普的關稅嚴重程度損害全球經濟程度並不超過疫情,但相對而言,對美國經濟的損害程度卻是巨大的,美國能夠從新的關稅政策多收多少關稅呢?總量會不會多於之前呢?我看不一定,從成本規避的角度,企業會偏向選擇從更低關稅的地區進口商品,而不會在美國設廠,而中間因為觀望而停擺的經濟生產將會使美國承擔損失。

第五,我們看到台灣被放在清單的前面,可見對高端晶片的重視程度,不過我相信台積電及輝達等壟斷企業是有足夠的提價能力,至於其它晶片相關企業就難說,只是不確定性太高。

第六,關稅真正衝擊的是美國的產業以及一些對美貿易的企業,對其它國家實際影響反而沒有很大。美國能夠在缺少中國、東南亞、台灣等地進口商品的情況下維持現時的經濟規模,還是別國因為失去出口美國而影響經濟規模的情況更可能出現呢?當然個別國家失去美國的出口可能真的很嚴重,但如果只是中美兩國比較,我相信等不起這個結果的很可能是美國。對中國而言,全球供應鏈依然存在,頂多就是高端的供給稍停或價格稍高。

第七,美聯儲的未來規劃,這算是川普給鮑威爾的挑戰,原本美國出現衰退的機率已經很高,現在加上川普的搞局,衰退不就更趨於百分百嗎?未來經濟混亂,加息或減息都不好說,美聯儲或許會一直保留減息預期。

結語:

我相信川普很快會發現對等關稅對自身的損害並不低於別國,可能更重。雖然台積電已決定在美設廠,但對台課重稅也許是川普需要更多台灣的晶片在美國本土生產。對越南等東南亞國家課稅很大程度是為了提高代工的成本,讓回流美國的選擇變得更有吸引力。至於中國嘛,美國不見得能與中國談出什麼,但是主要競爭對手,不課不行。

目前我們看到市場非常混亂且恐慌,但川普已經是騎虎難下,一國對全球,川普的下台階看來不容易,別國也願意他下不來。如同我之前的分析,美國難以在「對等關稅」中成為鸁家,即使想用關稅拖慢垮全球經濟復甦的步伐,也許會有些國家很慘,但一定不是中國。如果從大國競爭的角度出發,「對等關稅」拖越久,對美國的經濟的損害越大,看股票市場反應就知道,美股跌幅基本上冠絕全球。未來我們可以看到各國的取態,想要「對等關稅」持續的國家,將會出台更多的反制措施。

「對等關稅」總感覺哪裡算錯了,即使美國付出的成本比起全球的成本總和要低,但很可能會高於個別國家的成本,尤其是中國。美國挖這個大坑有點莫名奇妙。

不確定性往往使投資者恐慌,無所適從。「對等關稅」擾亂的是全球經濟已然運作順暢的秩序,經過成本效益的計算,新的秩序很快就會產生,人性會尋利,有利可圖就會生產。我們想像一下,關稅能發生多大的事呢?又不是自然災難不可控,無非就是利益的重新分配而已。從股市跌幅來看,半導體板塊首當其衝是肯定的,畢竟川普給予足夠的重視,其次就是汽車以及電商板塊,感覺好像是針對中國,至於金融業板塊,無非就是市場預期美國供應鏈斷裂導致經濟規模衰退。

即使川普說不看重股市,但他背後的利益團隊呢?哪一個能與股市撇清關係。無論是美國經濟還是美國股市,他接受得了,他背後的利益團隊也接受不了,美國的市民及股民更接受不了。

該怎樣去形容川普的關稅政策呢?功虧一簣,好像與成功都不著邊,事與願違可能較為貼切。

美國市場風險最大,很看川普如何抉擇?板塊方面,金融業及航運業的風險不低於半導體,至於其它地區市場,很多股票不一定與美國貿易鏈直接或間接發生關係,或美國地區的盈利佔比很低,可能就是不小心趟著中了槍,也就是公司的未來盈利不會受到很大的影響,未來股價往均值迴歸的機會很大,市場過度恐慌是一個很好的吸納機會。

{kind=link}